令和5年分以後の「財産債務調書」【税務レポート】

令和5年分以後の「財産債務調書」

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

令和4年度の税制改正において、令和5年分以後の「財産債務調書」の提出義務者・提出期限などについて見直しが行われました。

Ⅰ財産債務調書制度の概要

一定の要件に該当する方は、保有する財産の種類、数量および価額ならびに債務の金額その他必要な事項を記載した財産債務調書を、所得税の納税地等の所轄税務署長に提出しなければなりません(相続開始年の財産債務調書については、その相続等により取得した財産または債務を記載しないで提出することができます。この場合において、相続開始年の年分の財産債務調書の提出義務については、財産の価額の合計額から相続開始年に相続または遺贈により取得した財産の価額の合計額を除外して判定します)。

(1) 財産債務調書の提出がある場合の過少申告加算税等の軽減・加重措置

財産債務調書の提出の有無により、過少申告加算税等(過少申告加算税または無申告加算税)について下記のような措置が設けられています。

財産債務調書を提出期限内に提出した場合に、財産債務調書に記載がある財産または債務に関して所得税・相続税の申告漏れが生じたときは、その財産または債務に係る過少申告加算税等が5パーセント軽減されます。

反対に、財産債務調書の提出がない場合や記載もれ等があった場合は、その財産又は債務に関して所得税等の申告もれが生じたときは、その財産又は債務に係る過少申告加算税等が5%加重されます。

(2) 財産債務調書の記載事項

財産債務調書に、財産の種類、数量、価額、所在及び債務の金額等を記載し、その財産の種類ごとの合計額を財産債務調書合計表に記載します(財産債務調書は、「財産債務調書合計表」と「財産債務調書」で構成されています)。

これらの様式については国税庁のHPからダウンロードすることができます。

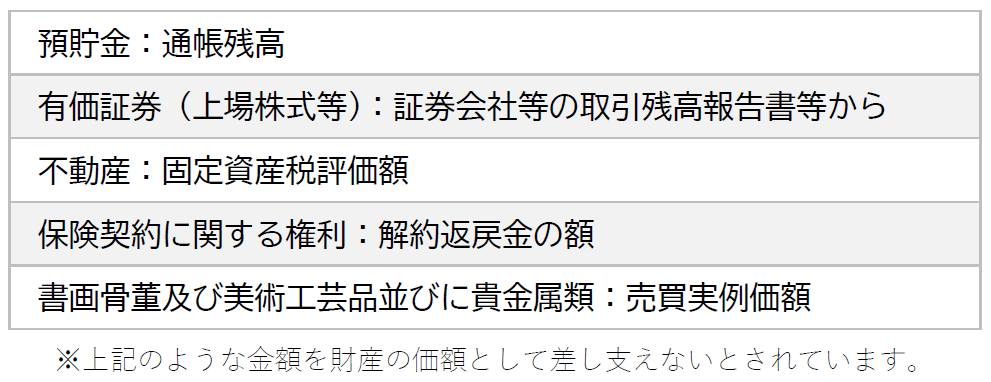

(3) 財産の価額の考え方

財産債務調書の提出義務者に該当するかどうかについては、財産の価額が重要となりますが、財産の価額は、その年12月31の日「時価」または時価に準ずるものとして「見積価額」によることとされています。

詳細は国税庁のHPに財産債務調書制度のFAQが掲載されていますのでそちらをご覧になってください。

Ⅱ 令和5年分以降の財産債務調書制度(見直しについて)

1.財産債務調書の提出義務者が拡充されました

① 退職所得を除いたその年分の各種所得の合計額が2,000万円を超え、かつ その年の12月31日において、その価額の合計額が3億円以上の財産又はその価額の合計額が1億円以上の有価証券等を有する場合

② その年の12月31日において、その価額の合計額が10億円以上の財産を有する場合

※従来の①に加え②(10億円以上の財産を有する者:所得制限なし)にも提出が義務付けられました。

2.提出期限の後倒し(令和5年分以後)

令和4年分までの提出期限は翌年3月15日でしたが、令和5年分以後はその年の翌年6月30日までとなりました。

3.過少加算税等の特例措置

提出期限後の提出が、調査通知前にされたものである場合に限り、過少申告加算税等の特例措置が適用されます。(令和6年1月1日以後に提出される財産債務調書・国外財産調書に適用)

4.記載事項の簡略化(令和5年分以後)

① 事業用の未収入金、事業用の未払金、その他の債務、家庭用動産について、記載の簡略化・省略できる範囲が、取得価額100万円未満から300万円未満に引き上げられました。

② 預入高50万円未満の預貯金については、その預入高の記載を省略できます(「所在」「備考」欄に口座番号を記載)。

③ 青色申告決算書又は収支内訳書に記載された減価償却資産については、資産毎に区分して記載する事が省略できます(その場合、財産債務調書に総額で記載)。

Ⅲ 最後に

今回の改正は提出義務者の範囲の拡充、提出期限の後倒し、記載方法の簡略化がメインとなっています。

財産債務調書の作成は一般の方にはあまり馴染みのない作業です。非上場株式などは「株価の算定」が必要となり、なかなか難しい部分もあると思います。

そして、一度提出すると多くの方は、ほぼ毎年提出することになると思います。その記載資産の種類は多く、財産の総額も大きくなります。

将来の相続やご自分の財産を管理するためだと、前向きにとらえたいものです。

財産債務調書作成でお困りの方は、相続・節税対策も含めて、お問合せください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年12月22日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート